浙江饮料业巨头向“新”求变!|新质生产力·浙商竞争力产业观察

2024-05-08 10:11:57 世界浙商

新质生产力这个年度热词,正在成为透视中国经济的重要维度。而上市公司作为经济的领航者与风向标,不仅反映了地区经济发展的活力与潜力,也体现了产业结构、资源分配等要素。

在上市公司2023年报陆续收官的重要节点,浙商发展研究院(浙商智库)、《浙商》杂志聚焦家电、金融、新能源、美妆、汽配等浙江重要行业与细分领域,推出《新质生产力·浙商竞争力产业观察》系列报道,从年报入手,透视这些产业中的新质生产力成色,剖析市场发展特点与趋势。今天推出第二篇:《浙江饮料业巨头向“新”求变!》

一瓶水,成就一个大产业。

国家统计局及中国饮料工业协会的数据显示,中国饮料行业2023年饮料总产量1.75亿吨,增长率为4.06%;2023年,行业可统计销售收入5202亿元,增长率为7.26%,利润达到503亿元,增长率为7.01%。

中国是饮料生产和消费大国,即便在疫情期间,饮料企业也大多实现逆势增长。民营经济发达的浙江,更是在此行业出了宗庆后和钟睒睒两位全国首富,而诸多来自浙江饮料业的上市公司,也纷纷在近期发布亮眼年报。

2024年刚刚开年,作为国内包装饮用水市场排名第一的农夫山泉便斥资50亿元,打响新年扩产“第一枪”。前不久,农夫山泉又推出“绿瓶”系列,激起纯净水市场“一池春水”。3月底,农夫山泉晒出2023年全年业绩,全年营收突破426亿元,同比增28.4%,实现净利润120.79亿元,同比增加42.2%。

过去一年,“中国奶茶第一股”香飘飘也在饮料市场逆风翻盘,此前营收净利三连降后终于止跌。2023年香飘飘营收36.25亿元,净利润2.80亿元,营收、利润实现双位数增长。不过在现制茶饮的市场冲击下,香飘飘如何延续杯装奶茶业务增长,充满挑战。

同样实现扭亏为盈的还有把“一鸣真鲜奶吧”开遍全国各地的一鸣食品。2023年,公司增加了345家加盟店,实现营收26.43亿元,净利润2223.72万元,而上年同期这一数据为-1.29亿元。

在市场需求推动下,浙江的饮料企业在高速迭代中以新质生产力强劲推动发展,保持高歌猛进。2023年,饮品浙企如何向“新”求变?面向未来,行业又将迎来哪些发展风向?

扩大产能,茶饮料成为第二增长曲线

饮料市场是一个庞大的消费品市场,但在消费升级与市场竞争的双重推动下,不同企业都在根据自身优势开拓创新,以满足市场日益增长的需求,并推动行业升级。

以行业龙头农夫山泉为例,一方面通过不断开拓新品类来实现企业发展和创新升级需求;另一方面,则用扩大产能来为新产品提供有力的生产保障。

来源:农夫山泉官网

3月26日,农夫山泉披露2023年全年业绩。数据显示,2023年,农夫山泉实现营收426.67亿元,较2022年同比增28.4%。母公司拥有人应占利润由2022年的84.95亿元增加至120.79亿元。

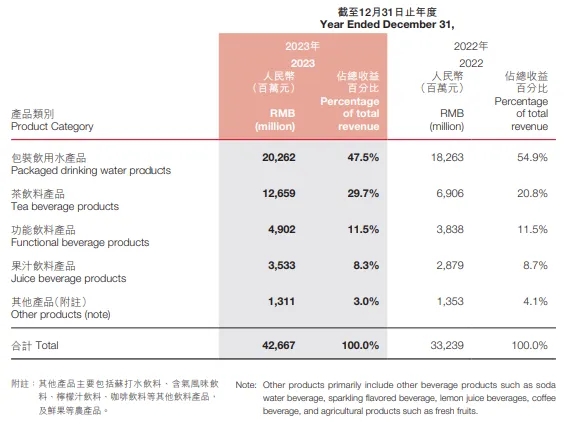

业绩繁华之下,巨头也有自己的烦恼。近几年农夫山泉虽然发展不错,但其包装饮用水其实已经到了瓶颈状态。2023财报显示,尽管包装饮用水的营收仍在增长,但在整个营收结构中,包装饮用水的收入在总营收中的占比首次降到了50%以下;而茶饮料产品的强劲增长,则进一步增厚了其在公司总收入中的占比。

来源:农夫山泉官网

数据显示,农夫山泉茶饮料产品在2023年录得全年收益126.59亿元,较2022年增长83.3%,占2023年总收益的29.7%。而2022年茶饮料产品占当年营收总额仅20.8%。公司茶饮料产品主要包括东方树叶、茶π、打奶茶等,其中东方树叶聚焦的无糖茶赛道是近年来高速发展的茶饮赛道之一。

业内人士指出,如今消费者对饮品的取向正在重构,从最初的满足口腹之欲,到现在追求健康价值,人们对饮品赋予了更高的期望。农夫山泉正是抓住了无糖、低糖、功能性、植物基等新兴消费热点,持续推出相关新品,成为公司业绩亮丽的新增长点。

此外,资金充裕的农夫山泉还通过新建生产基地以扩大产能。据记者了解,农夫山泉自2023年以来,不断加速投产扩建。2023年9月,农夫山泉黄山基地项目正式开工,该项目总投资12.5亿元;10月,广东省河源市第四季度重大项目集中动工暨农夫山泉广东第三生产基地动工仪式举行,项目投资30亿元;11月,农夫山泉宣布将投资2亿元,在西藏林芝市巴宜区尼西村建设农夫山泉生产基地,并将注册成立农夫山泉的控股子公司;2024年1月,农夫山泉与浙江省建德市人民政府签署“农夫山泉建德饮用水及饮料综合产业基地项目”的投资协议,计划在该地建设大型生产基地,总投资金额高达50亿元。

在业内人士看来,饮料头部品牌抢占有限的天然水资源不仅能维持自己供应链的优势,树立品牌形象;另一方面,增强基础建设也有利于平衡运营成本、覆盖更多的市场区域。

扭亏为盈,去“家族”化管理显成效

从一杯蛋奶起家,到全国街头巷尾布局近2000家“一鸣真鲜奶吧”的上市公司,一鸣食品在连续两年业绩下滑、2022年亏损1.29亿元的背景下,凭借加盟门店收入增长、品类创新、毛利率提升等因素,成功实现扭亏为盈。

来源:一鸣食品官网

根据一鸣食品4月23日发布的年报,2023年度,公司实现营业收入26.43亿元,较上年同期增长8.66%,净利润2223.72万元。公司表示,收入增长的主要原因是公司线上销售、学童奶业务及大客部业务增长明显;同时加盟店在营业数量增加,促使2023年加盟门店收入增长。截至2023年12月底,一鸣食品在营门店总数2058家,其中加盟店1440家,同期净增了166家;直营店618家。总体已签约待开业门店43家。

值得一提,借助门店规模优势,一鸣食品充分发挥“自主研”创新力,成为颠覆传统的乳制品行业新巨头。从产品业务来看,一鸣食品在乳品领域持续深化核心技术应用,将自有菌株进行产业化升级,打造出市场独有的见轻酸奶、一鸣纯酸奶等功能型酸奶。除了奶制品,近年来一鸣食品在烘焙、主食上的品类研发有“燎原”之势。根据公开信息,一鸣食品对三明治、餐包、吐司三大烘焙品类持续“焕新”迭代,同时推出罐子蛋糕、空气蛋糕、澳瑞瑞士卷等低温类新品,深受市场欢迎。年报显示,2023年一鸣食品主营业务中,乳品收入12.86亿元,同比增长9.20%;烘焙收入9.85亿元,同比增长4.15%。

可以说,在优胜劣汰的市场竞争中,每家上市公司都有自己的“独门功法”。而一鸣食品通过发展新质生产力打造自己新的竞争优势,最大限度地赋能工业生产智能化。

“我们使用智能化生产系统,不仅将牛奶生产变得简单,也让产品品质更加稳定。”一鸣食品相关负责人表示,公司打造了强大的智能化中控系统,不同的牛奶产品在中控系统中不仅各有所对应的生产程序设定,而且每个生产环节上,还有许多监测仪器,实时对内部的温度、压力、流量等数据进行监测,并反馈到中控电脑上。只要任何一个环节的任何一个参数不符合标准,中控系统便会报警,车间工作人员将根据情况进行处理。该负责人指出,正是有了智能化生产系统的支撑,一鸣在技术和产品上的迭代升级得以不断加快。

在向“新”求变这条路上,同样在2023年实现扭亏为盈的“中国奶茶第一股”香飘飘则以一系列管理改革举措赋能新质生产力,以期更好地提升企业的创新动力和能力。

2023年12月,创始人蒋建琪申请辞去总经理一职,开启香飘飘“去家族化”的第一步。随后,与其一同打江山的亲弟弟蒋建斌也辞去公司董事、副董事长职务;蒋建琪还放弃让女儿蒋晓莹接班,并以让渡大量股权的方式引进职业经理人杨冬云。

从人事管理渗透到内部运营,香飘飘大刀阔斧地拉开了改革创新序幕。为了进一步增强终端销售软实力,基于即饮产品与冲泡奶茶的产品特性,香飘飘对这两大板块进行拆分,并在2023年初组建了新的即饮销售团队。多位资深销售人士表示,香飘飘冲泡奶茶和即饮产品两个销售团队独立运作,全面发力,不仅解决了终端销售动力不足的问题,同时实现对终端的专业化赋能,有效激发终端市场潜能。

此外,不同于一鸣食品的多品类创新,虽然香飘飘也坚持多品牌发展策略,但更集中精力打造大单品爆款。比如,香飘飘主打的即饮单品香飘飘Meco杯装果茶自2018年上市以来,仅用一年的时间,销售额就突破10亿元,迅速成为茶饮行业现象级的大单品。

从重新组建即饮销售团队、打造大单品爆款、授予1357万份股票期权激励,到董事长卸任总经理、聘用职业经理人,香飘飘一系列的改革举措不仅让公司的转型成效受到市场关注,也让多年止步不前的经营状态出现转机。

来源:香飘飘官网

4月18日,香飘飘披露2023年年报。报告期内,公司实现营收36.25亿元,同比增长15.90%;净利润2.80亿元,同比增长31.04%。

不可否认,在现制茶饮的市场冲击下,香飘飘能否突破瓶颈期仍有待市场检验;但在经过“去家族化”,以及产品升级创新等一系列努力之后,公司业绩成功扭亏为盈,这为接下来打好“翻身仗”开了一个好头。

来源:《浙商》杂志 记者 陈晓